Não perca tempo nem dinheiro com ERP Complementar. A solução está dentro do SAP ECC.

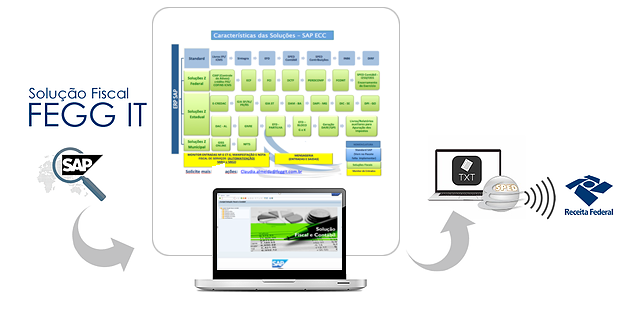

A Localização Brasil da solução SAP ECC permite customizações eficientes com a ferramenta desenvolvida em ABAP da FEGG IT para cumprir com as entregas das obrigações acessórias em âmbito Federal, Estadual e Municipal.

É hora de se preparar para os prazos do fisco das obrigações do SPED Contábil, SPED ECF (Escrituração Contábil Fiscal) cujos arquivos devem ser entregues até dia 31 de maio (SPED Contábil) e 31 de julho (SPED ECF) e para as entregas mensais (SPED Fiscal, SPED Contribuições para Receita Federal e para as obrigações Estaduais e Municipais).

Os usuários SAP já sabem que para usufruir do TDF, desenvolvido pela empresa alemã e que demanda novo licenciamento, precisam aderir ao NetWeaver HANA. Um investimento global, de longo prazo e cuja maturidade da solução está prevista somente para 2021 e fim da manutenção do SAP ECC em 2025.

Logo, o mantra da governança fiscal continua focado na eficiência tecnológica: quanto menos redundância dentro de casa para atender ao Fisco, melhor.

A FEGG IT sabe disso e oferece uma ferramenta, desenvolvida em ABAP, que usufrui do potencial de Localização Brasil já embutido nas versões do SAP.

Atualize-se: a solução está dentro do SAP!

Desde 2008, a SAP desenvolveu funcionalidades adequadas à realidade tributária no âmbito federal, as quais são subutilizadas pelo segmento da solução fiscal, seja pelo desconhecimento ou interesse comercial.

A FEGG IT tem experiência com usuários de SAP, conhece bem as funcionalidades de Localização da solução alemã e não cria redundância de funcionalidades nas suas plataformas tecnológicas com a adoção da sua ferramenta.

Conheça os principais diferenciais da solução SAP ECC:

- Base de Dados Única (Não existe redundância de base de dados);

- Solução desenvolvida em Abap;

- Atendimentos as obrigações Acessórias (Federal, Estadual e Municipal);

- Flexibilidade nos parâmetros (legais e de negócio);

- Relatórios desenvolvidos padrão SAP (usuário familiarizado);

- Carga de dados externas (templates definidos);

- Inclusão/alteração de informações (usuário master);

- Encerramento de Período;

- Governança/Auditoria – Perfil do usuário;

- Não requer investimentos de infraestrutura.

Não gaste tempo e nem dinheiro com ERP Complementar.

Agende uma visita e conheça a experiência. Fale com a FEGG IT.