É bom se preparar para a entrega da Escrituração Contábil Fiscal.

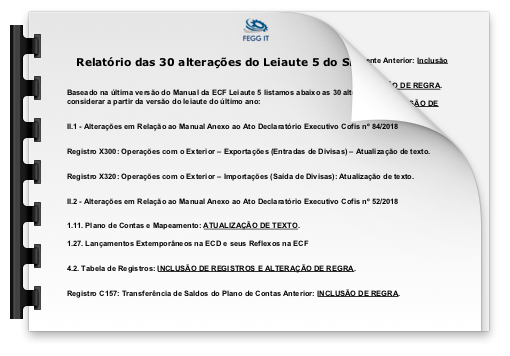

Comparado ao leiaute anterior a Receita Federal efetuou cerca de 30 alterações entre novos registros, campos e regras de validação. Para que a sua organização usufrua do novo leiaute e atenda a norma federal e para organizar os processos fiscais de forma mais eficiente você precisa se planejar agora, pois assim, sua empresa terá mais chance de não ser notificada amanhã.

Prazo ECF 2019

O prazo de entrega da ECF (Escrituração Contábil Fiscal) é até o último dia útil do mês deste ano (31/07/2019).

Baixe agora: 30 alterações no leiaute 5 da ECF:

Clique aqui para baixar as 30 alterações no leiaute 5 da ECF

Se você agendar agora uma visita com um de nossos consultores terá possibilidades e avaliar a forma mais adequada de resolver seus processos fiscais sem comprometer o orçamento da sua empresa.

Para clientes SAP

Conheça uma forma de customizar somente o que é necessário dentro da solução SAP ECC e de validar as informações de acordo com o novo leiaute 5 da ECF-2019.

Para clientes de outros ERPs

Conheça também nossos serviços de BPO (Business Process Outsourcing) independente do ERP (Microsoft AX Dynamics, Oracle, SAP, Totvs, Infor e outros), preparamos, montamos, geramos o arquivo no leiaute da ECF, validamos no validador da FEGG IT e simulamos dentro do PVA da Receita Federal para que o cliente entregue com segurança o seu arquivo digital.

Contrate quem resolve seu desafio fiscal. Somos uma equipe de profissionais com mais de 17 anos de know-how na área fiscal.

FEGG IT, a empresa que resolve seu problema de obrigações digitais!

Agende uma visita com um dos nossos consultores.